2020年5月19日 星期二 09:53:05 AM

台灣權證 首選法興

行使比例

行使比例是每一單位權證可以轉換標的股票的數量,例如一檔行使比例為0.1的台積電認購權證,在到期日時每10張權證可換取購買1張股票的權利;行使比例為0.01的台積電認購權證,則為每100張權證可換取購買1張股票的權利,以此類推。理論上,行使比例不會影響權證的價格表現(參考上一單元﹕影響權證價格的主要因素),只會影響權證的面值,意思是兩檔條款(包括履約價、到期日、隱含波動率)一樣的權證,如果一檔行使比例為0.1,另一檔為0.01,那麼,行使比例為0.1的權證價格將為後者的10倍。

損益兩平點和溢價比率

損益兩平點是讓權證在到期日時的價值與買入時的價值一樣,即持有權證剛好無利潤也無損失,不賺不賠的標的價格。

而溢價比率代表標的由現在價格漲至(認購權證)/跌至(認售權證)損益兩平點所需要變動的百分比。

投資者請留意,這裏的溢價比率的公式包含了行使比例,與公開銷售說明書列出的溢價不一樣。

除非投資者打算持有權證至到期日,否則並不太需要著眼於這兩個數據。

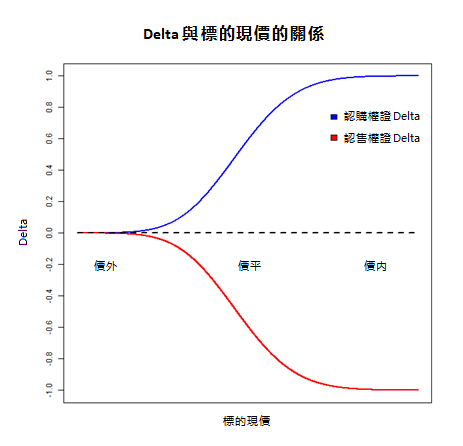

Delta (避險比例)

Delta是反映當股票價格變動1元時,權證理論價格的變動。假設一檔行使比例為1:1的鴻海(2317.TT)認購權證A的Delta為0.5,當鴻海股價上漲1元,該權證的價格理論上便會上漲0.5元(1元X 0.5)。一般來說,認購權證的Delta在0至1之間,認售權證的Delta在0至-1之間。Delta取決於標的現在價格與履約價的距離、權證的剩餘天數等,因此會隨標的價格及時間變動,同時,Delta也反映著權證在到期時成為價內的機會:

|

|

越價外 |

越價平 |

越價內 |

|---|---|---|---|

|

認購權證 |

越接近0 |

越接近0.5 |

越接近1 |

|

認售權證 |

越接近0 |

越接近-0.5 |

越接近-1 |

實質槓桿

實質槓桿反映權證價格與標的價格變動的關係,假設投資者買入一檔實質槓桿為10倍的台積電認購權證,當台積電股價上漲1%,該認購權證價格理論上會上漲10%(假設時間價值損耗為零,隱含波動率等其他因素不變)。實質槓桿是由以下公式計算出來的:

實質槓桿越高,潛在利潤就越大,但同時看錯方向所造成的潛在損失亦會越大。實質槓桿是隨著標的價格、權證價格及Delta而變動的,比如說,當標的價格上漲,權證價格也上漲,但由於權證的槓桿作用,權證價格漲幅比標的價格漲幅來得大,套入公式裡,分子的漲幅比分母的小,實質槓桿便會下跌。因此,實質槓桿僅能反映標的價格在某一短時間內變動時,權證價格的理論變動幅度,隨著持有權證的時間增加,此數據的參考性會有所下降。

流通在外張數/比例

流通在外張數是指在當日收盤後,除發行人以外的市場參與者所累積持有的權證張數,亦即是市場累積過夜持倉的數量。每當投資者買入權證,該權證的流通在外比例就會增加。假設發行人發行了總數40萬張數的權證A,市場總數買入了4萬張數,那該權證的流通在外比例就是10%。投資者須注意,隨著流通在外比例佔總發行量比例持續增加,權證價格較大機會被市場供需支配而造成價格比較波動,甚至不跟隨標的價格變化的情況。因此,無論投資者在選擇權證時或是已經持有權證,都必須謹慎留意流通在外比例會否過高及其隔夜變化,盡量避免選擇或持有高流通在外的權證。